2026年2月に受け取った、米国債券ETF(BND・BNDX)の分配金(配当金)を公開します。

今年1月の入金がなかったことから、前回(2025年12月に入金された配当金)は1月配当分の前倒しだったのでしょうか?( ̄▽ ̄;)

今回も実際の受取額や保有数量、配当利回り、米ドル/円レートの影響など、リアルな運用結果を知りたい方に向けてまとめました。

📌 この記事でわかること

- BND・BNDXの2026年2月分(期末配当)配金額(実績)

- 配当利回りの目安

- 為替の影響(ドル建て⇔円建て)

- 長期保有のメリット・デメリット

🔍 今月の分配金(2026年2月)

毎今月の保有株数と分配金は以下の通りです。

昨年末で旧NISA枠購入のBNDが全て特定口座へ移管され、課税対象となりました( ;∀;)

また、1月末のドル円レートチェックで円が152円台に振れた際、BNDXを10株購入しました。

| ETF | 保有株数 | 分配金 (1株あたり) | 合計(税引後※) |

|---|---|---|---|

| BND | 103株 | $0.2454 | $23.31 |

| BNDX | 64株 | $0.1124 | $5.17 |

| 合計 | – | – | $28.48 |

※配当落ち日以降に買い増しを行っている場合があります。

※分配金は税引き前公表値の小数点5桁目を四捨五入

※米国現地課税(10%)+日本課税(20.315%)あり※NISA口座の場合は国内課税は非課税(海外分のみ)⇒全て国内課税対象へ( ;∀;)

💰 為替換算(円換算の配当金)

今回の受取時点の為替レート:1ドル=157円

昨年12月から今年1月末のレートチェックによる円高に振れた際、債券ETFを集中して購入したためと、円安のおかげで毎月の配当評価額が4,000円を超えてきました。

| ETF | 配当金(税引後/ドル) | 日本円換算(目安※) |

|---|---|---|

| BND | $23.31 | 約3,659円 |

| BNDX | $5.17 | 約811円 |

| 合計 | $28.48 | 約4,470円 |

※為替差損益・為替手数料は別途考慮が必要です。

📈 年間配当利回りの目安

2026年2月6日現在の配当利回り(年利想定)は以下の通りです。

税金が約30%控除されるため、実際の利回りは3%前後となります。

しかし、資産変動を抑制してくれることを考えると、利回りの低下を差し引いても筋の良い投資先だと思います。

| ETF | 想定年配当金 | 現在価格 | 利回り(想定) |

|---|---|---|---|

| BND | 約2.86ドル/年 | 約74ドル | 約3.8%前後 |

| BNDX | 約2.13ドル/年 | 約48ドル | 約4.4%前後 |

※想定年配当金は、今年に入ってから当月までの分配金平均×12(目安)

※利回りは、税引き前利回り

※執筆時の価格・直近分配額ベースの参考値

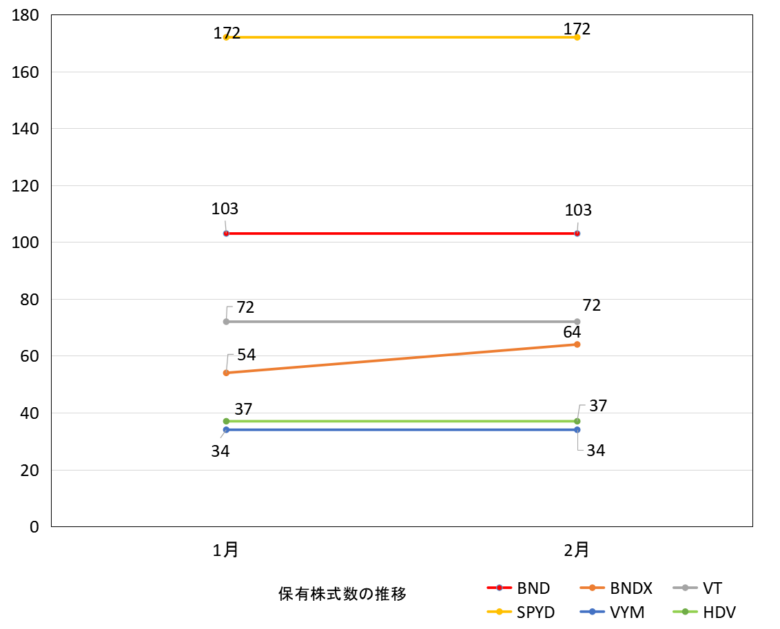

🧗米国株 保有株式数の推移

1月の最終週に円が152円台に触れた時に、BNDXを10株買い増ししました。

BND,BNDXなど債券ETFは新NISA枠の対象外で、配当税率が30%近くになる(※)ことから、実質的な利率は3%前後と少々物足りないかもしれません。

ですが50歳を超えた今、『失敗しない投資』の重要性がますます高くなってきていると考えており、暴落耐性の強い債券ETFを資産の3割程度は保有しておきたいと考えております。

※BND、BNDXの配当税率

BND,BNDXなど債券ETFは新NISA枠から対象外なので、二重課税により配当税率が30%近くになります。

具体的には、日本の投資家が米国株の配当金を受け取ると、まず米国で10%が源泉徴収されます。

さらに、残った金額に対して日本でも20.315%(所得税15.315%と住民税5%)が課税されます。

計算してみると

米国での源泉徴収:100%-10%=90%

日本での課税 :90%×(100-20.315)%=71.7%

何もしないと、合計で約28.3%が持っていかれます( ;∀;)

外国課税は確定申告で帰ってくるらしいのですが、先延ばしになっています( ̄▽ ̄;)

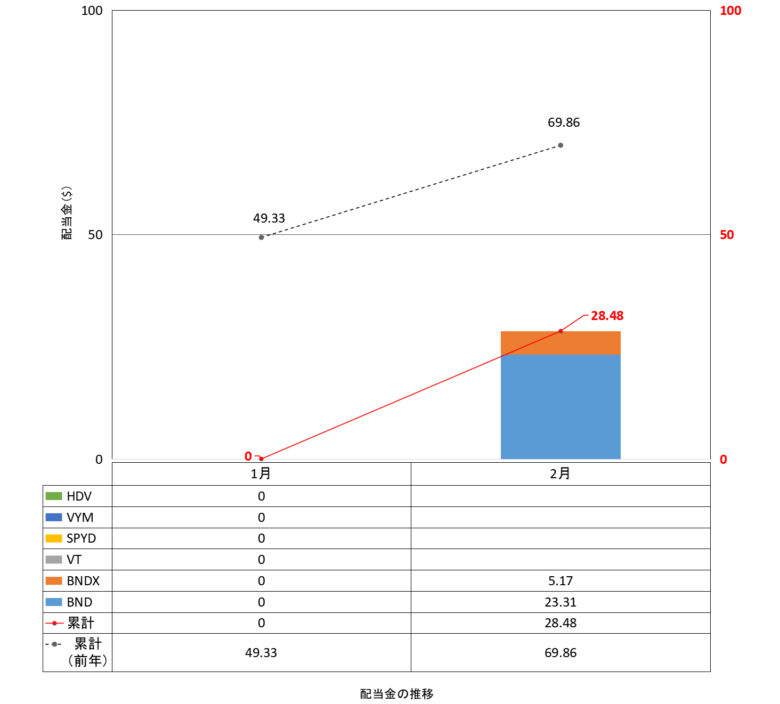

💵米国株 累計配当金(ドルベース)

1月の配当金がなかったため、累計配当金は前年度を大きく下回っています。

ここからどう盛り返していくのか、淡々と買い増しをしながら推移を見守っていきたいと思います。

👛債券ETFはモチベーション維持に最適

債券ETFは、積立投資枠の対象外で特定口座枠での購入しかできません。

利回りはそれなりに出てきたので、最近価格もじわじわと上昇傾向ですが、地味な投資先とみなされることも多いようです。

ですが、『〇〇ショック』のような市場変動が起きても、株価と比べて債券株の値動き(値下がり)は小さいので、資産防衛の盾となってくれます。

これは50代を迎え、これまでよりもリスクを取りにくくなった私にとっては大きなメリットとなります。

また、毎月携帯代と同程度の額である4,000円の配当金が入ってくるのは大きな安心感につながります。

来月は高配当株の配当金が入金されます。

資産効率は落ちますが、ドル建ての配当金で債券ETFを少しずつ買い増していきたいと思います。

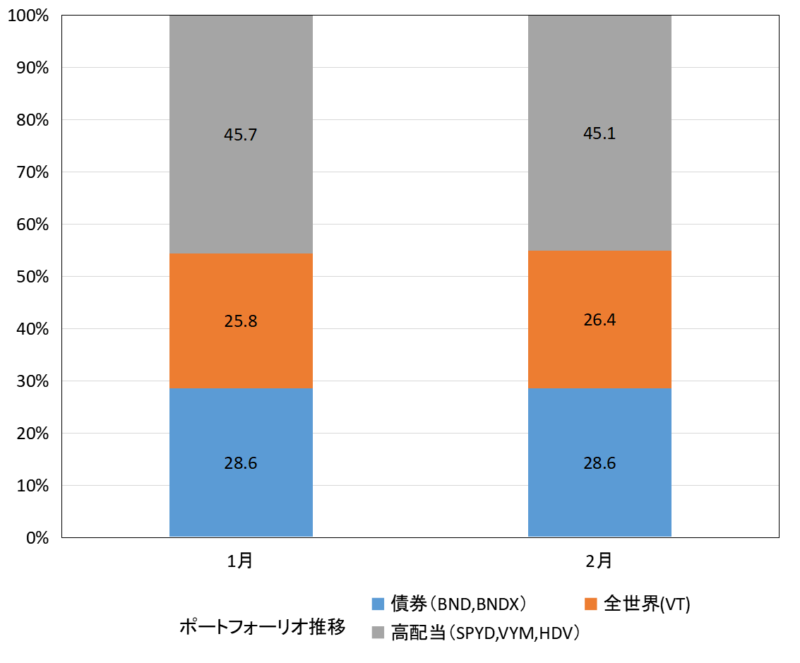

⚖️ポートフォーリオの推移

米国ETFのポートフォーリオ推移です。

債券ETFの評価額が伸びないため、保有株式数は増えてもポートフォーリオ上の割合は、殆ど変わりません。

債券ETFは暴落時の評価額変動が小さいことから、クッションになってくれると思うので、ポートフォリオの3割程度を保つよう淡々と続けて行こうと思います。

🧲関連記事

【2025年12月実績】米国債券ETF「BND・BNDX」の配当金と利回りまとめ | ふわふわ不惑

【2025年最新】500円玉貯金を銀行に入金する方法|手数料・おすすめのやり方も解説 | ふわふわ不惑

その他オススメ

投資の前にコツコツと(´▽`*)

出張時の500円玉おつり貯金しています。

励みになりますので、応援よろしくお願いします。

全般ランキング

コメント